农业税的税率规定多少最为合理?从先秦到汉代,论者都认为:“什一者,天下之中正也。”就是说,征收亩产量的十分之一,是农业税最为合理的税率,是农民最为合理的税收负担。不过,每亩税率规定多少,特别是税率采取什么形式,在中国古代有很大的变化。

一种税率形式是每亩税额不固定的亩产量分成制。例如,汉高祖刘邦“轻田租,十五而税一”,汉景帝改为“三十税一”,并成为两汉田租通行的分成税率。这种分成税率如果严格付诸实行,官方就得每年在收成之际派人到田间核实不同地段不同的亩产量,再根据分成比例,计算出当年每亩应该缴纳的税额。这无疑是相当繁重和烦碎的基层税收征管事务。中国古代行政官员设置只到县级,员额不多。加上交通不便,县官们只能依靠同样为数不多的胥吏和乡官操作,监管必然力不从心,甚至听之任之,但求能把田税收上来就好了。

另一种形式是计亩的定额税率,可称为亩额制。例如,从战国晚期的秦国到西汉的《田律》,都有以100亩为计税单位交纳定额的禾杆和饲草,称为“刍、槀”。税率采取定额形式对于税务操作来说无疑最为简便。汉武帝逝世之后,继位的昭帝以是否继续实行盐铁官营专卖为主题召开一次国家经济政策辩论会,被称为“盐铁会议”。会上,代表官方的首席辩手、御史大夫桑弘羊说,汉武帝“哀怜”百姓“衣食不足”,继续实行“三十而税一”的田租税率。来自民间的“贤良文学”们则反唇相讥:“田虽三十,而以顷亩出税,乐岁粒米狼戾而寡取之,凶年饥馑而必求足。”他们指出地方官府征税时,实际上是采取不管丰年还是灾年,都按亩计征定额税的方式。到了东汉章帝建初元年(公元76年),山阳太守秦彭督劝当地农民开垦数千顷稻田之后,区别土地肥瘠,定为三等,分别设立文簿,作为官府征收田租的依据。他把这种按亩计征三级定额税的操作方式上报朝廷,得到认可。

不过,从国家税法的规定来看,两汉的田租制度还是采取亩产量分成制。真正在国家税法中规定采取亩额制的,是汉献帝建安九年(公元204年)曹操颁布的租调制,统一规定不计地力的差别,每亩一律交税粟4升。无论是哪一种税种,定额税率都可以大大减少官方的税务工作。唐朝前期《赋役令》把租庸调改为按丁计征,还是采取全国统一的一种定额税率。

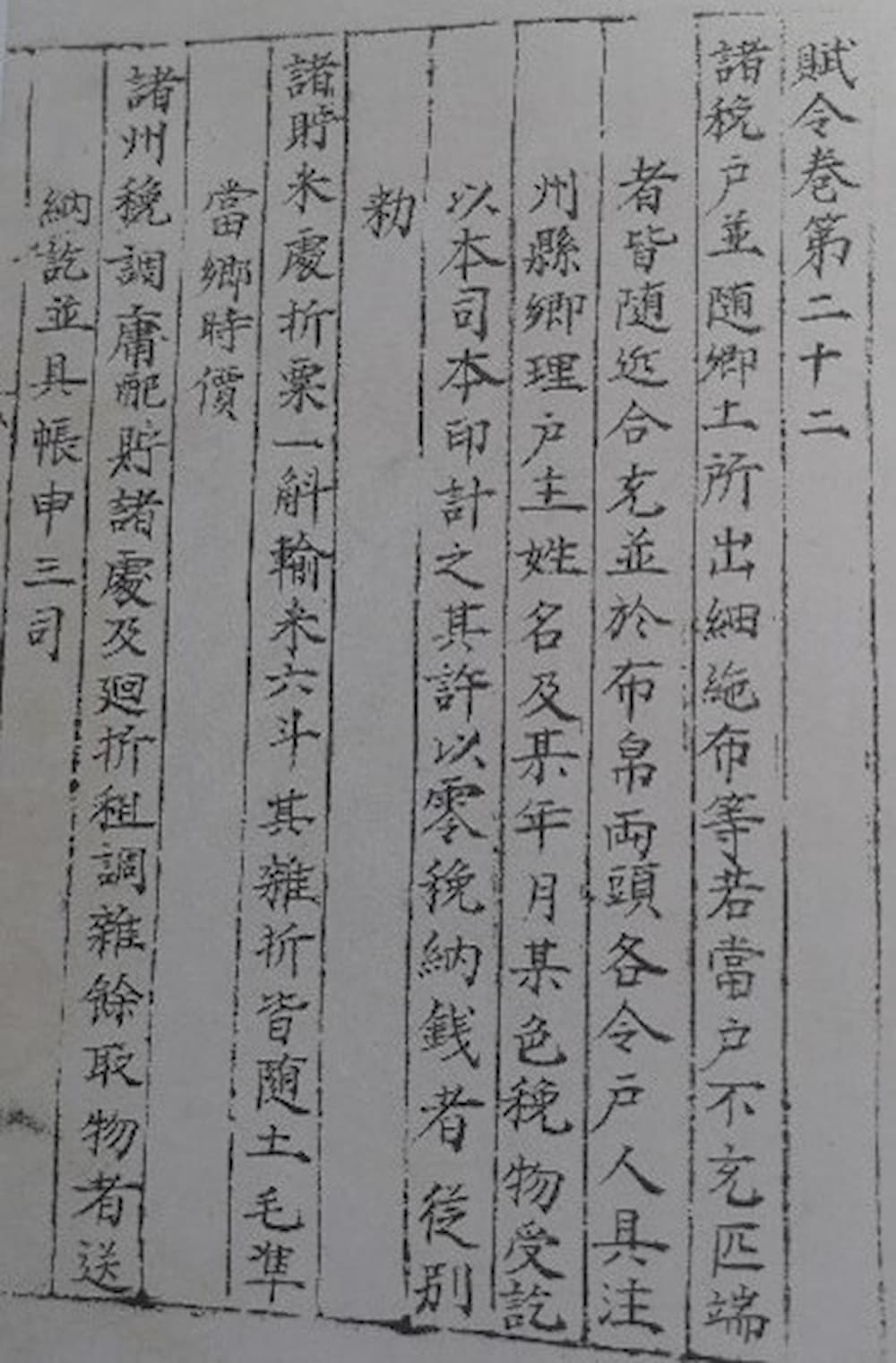

田税放弃全国统一的亩额制,是在唐朝实行两税法的时候。当时,唐中央为了削弱因安史之乱下移地方的征税权,对全国按田地配征的两税斛斗实行固定总量管理。但是,由于各州原有的两税斛斗征收总额来源于不同的年份,数量不等,加上各州配税的田地数量也不可能一样,中央自然无法规定全国统一的亩额制,只是规定各州要采取“均税”的办法。所以,有学者指出,两税法“开创了随地摊派的精神,自此中国没有全国统一的税率,而各地各有不同的税率。”唐朝穆宗长庆年间,同州剌史元稹在所管七县“均税”是著名的事例。他上奏朝廷,说他重新核实了可耕田地之后的“均税”做法是:“通计七县沃瘠,一例作分抽税。”“一例”意为相同,可见他在同州七县采取的还是不区分地力肥瘠的平均税率。

但是,即使在同一个地区,不区分田地类别及其肥瘠,只通用一个平均的亩定额税率,实际税负显然是不公平的。五代十国时期,南方有些割据政权开始对两税实行区分地力的三等级差亩额制。宋代更是将应纳田赋的田地,按土质分为不同的类别,如熟田、荒田、河淤田、沙田等,再将熟田分为上中下三等,甚至更多等级的“地色”,分别制定亩定额税率。明朝征收田赋的原则是“量地利厚薄,以定则例”。明朝的“万历则例”成为清代初年制定《赋役全书》的“法例”。

从两税法开始,“据地出税”的田赋不采用全国统一的亩额制。五代十国之后,历朝田赋制度规定各地要区分“地色”,制定不同的亩定额税率。尽管有些朝代有些地方,亩额制的规定过于繁细,但如果能得到切实执行,当地农民的田赋税负还是可能相对公平一些。同时,亩额制也有利于鼓励农民努力增加亩产量。因为,亩产量提高了,原定税额不会随之提高,增产部分可全归农家收益。另外,自唐朝之后,历代王朝对发生严重自然灾害时,如何减免定额田赋都有详细的制度规定,称为“损免”、“灾伤检放”,如果能切实执行,亩额制在灾歉之年也不会加重农民的实际税负。因此,从制度上看,普遍推行具有地区差异的亩额制,也是中国古代农业税收制度的一个进步。

声音导航声音导航

声音导航声音导航